"Aktīvu posteņi bilancē izvietoti atkarībā no likviditātes pakāpes, t.i., atkarībā no tā, cik drīz katru aktīvu veidu var pārvērst naudas līdzekļos.

Apgrozāmos

līdzekļus iespējams ātrāk pārvērst naudā, t.i., tiem ir augstāka

likviditātes pakāpe nekā ilgtermiņa ieguldījumiem, tāpēc, ka ilgtermiņa

ieguldījumi ir tā firmas daļa, kura nav domāta pārdošanai, bet tiek

izmantota ilgu laiku, piedaloties saimnieciskajā un finansiālā darbībā.

Apgrozāmo līdzekļu likviditātes pakāpe nav vienāda - vislikvīdākie ir naudas līdzekļi, vērtspapīri, tad seko debitoru parādi un krājumi."

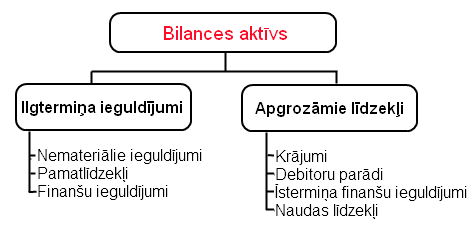

Bilances aktīvs atspoguļo sabiedrības īpašumā esošos līdzekļus, kuri tiek klasificēti atbilstoši to lietošanas ilgumam: ilgtermiņa ieguldījumi un apgrozāmie līdzekļi. Ilgtermiņa ieguldījumi ir līdzekļi, kas ietekmē sabiedrības saimniecisko darbību vairāku gadu laikā, un tos iedala – nemateriālie ieguldījumi, pamatlīdzekļi, ieguldījuma īpašumi, bioloģiskie aktīvi un ilgtermiņa finanšu ieguldījumi. Apgrozāmie līdzekļi ir līdzekļi, kurus paredzēts pārvērst naudā, pārdot vai izlietot tuvāko 12 mēnešu laikā vai parastā saimnieciskās darbības ciklā. Sabiedrības apgrozāmo līdzekļu veidi ir: krājumi, pārdošanai turēti ilgtermiņa ieguldījumi, debitori, īstermiņa finanšu ieguldījumi un naudas līdzekļi (kasē un bankas kontos).